Le cas paradigmatique de l’effondrement d’une licorne technologique emblématique et de la démythification d’un fondateur charismatique

1. Le contexte : une startup immobilière déguisée en entreprise technologique, un fondateur charismatique aux ambitions messianiques, des investisseurs aveuglés

L’affaire WeWork-Neumann occupe dans le corpus mondial de la communication de crise une place particulièrement structurante. Elle constitue probablement le cas le plus paradigmatique des dérives des startups technologiques surévaluées de la décennie 2010, et l’un des cas les plus marquants de l’effondrement d’une licorne emblématique du capitalisme américain contemporain. À la différence des fraudes corporate classiques (Enron, WorldCom) ou des fraudes scientifiques (Theranos), WeWork ne relève pas principalement d’une fraude criminelle au sens juridique strict, mais d’une dérive systémique combinant exagération considérable de la nature de l’entreprise (présentée comme entreprise technologique alors qu’il s’agissait essentiellement d’une entreprise immobilière de sous-location), surévaluation considérable par les investisseurs en capital-risque, comportements personnels excessifs du fondateur Adam Neumann, et défaillances multiples des dispositifs de gouvernance corporate. Avec une valorisation maximale atteinte de 47 milliards de dollars en janvier 2019 (faisant de WeWork l’une des startups les plus valorisées au monde), un échec spectaculaire de la tentative d’introduction en bourse (IPO) en septembre 2019 avec une dévalorisation à environ 10 milliards de dollars puis à 2,9 milliards de dollars dans le cadre du sauvetage par SoftBank, l’éviction d’Adam Neumann en septembre 2019 dans des conditions humiliantes mais avec une indemnité de départ considérable (environ 1,7 milliard de dollars négociée avec SoftBank), une transformation considérable de l’entreprise dans les années suivantes aboutissant finalement à la faillite de WeWork en novembre 2023, et l’inscription culturelle exceptionnelle du dossier via plusieurs productions audiovisuelles majeures (notamment la mini-série « WeCrashed » sur Apple TV+ en mars 2022 avec Jared Leto et Anne Hathaway), le dossier WeWork articule des dimensions habituellement séparées : critique fondamentale du modèle de la « tech-washing » (qualification trompeuse d’entreprises traditionnelles comme entreprises technologiques pour bénéficier de valorisations excessives), construction médiatique soigneusement orchestrée d’un fondateur charismatique aux ambitions messianiques, défaillances considérables des grands investisseurs institutionnels en capital-risque (notamment SoftBank de Masayoshi Son), instrumentalisation des concepts de « mission » et de « transformation du monde » pour des fins d’autopromotion personnelle, dimension humaine considérable des conséquences pour les employés et les communautés affectées, transformation culturelle exceptionnelle via les productions audiovisuelles. À ce titre, le dossier WeWork constitue un cas paradigmatique pour la pédagogie contemporaine, où les questions techniques de stratégie corporate et de valorisation des startups rejoignent les questions de communication corporate, de psychologie des fondateurs charismatiques, et de transformation culturelle des cas corporate en productions médiatiques.

Pour saisir la portée du dossier, il faut décrire l’entreprise et son fondateur. WeWork (officiellement « The We Company » à partir de janvier 2019), fondée en février 2010 à New York par Adam Neumann et Miguel McKelvey, constituait au moment de son apogée l’une des startups les plus emblématiques de la décennie 2010. La proposition de valeur fondatrice de WeWork était relativement simple : louer des espaces de bureaux dans les grandes villes mondiales par baux à long terme (généralement 15-20 ans), aménager ces espaces dans un style design contemporain avec multiples équipements partagés (salles de réunion, espaces de détente, bars proposant bière gratuite, événements communautaires), et sous-louer ces espaces à des entreprises clientes (initialement startups et travailleurs indépendants, progressivement entreprises plus grandes) par baux courts (généralement mensuels). Ce modèle économique relativement traditionnel (essentiellement de l’arbitrage immobilier entre baux longs payés à des prix bas et sous-locations courtes à des prix élevés) était systématiquement présenté par WeWork comme « entreprise technologique transformant le futur du travail », dans une dimension marketing considérablement éloignée de la réalité opérationnelle. Au pic de son rayonnement en 2019, WeWork prétendait servir environ 527 000 membres dans 528 emplacements dans 111 villes de 29 pays, employait environ 12 500 personnes, et générait un chiffre d’affaires annuel d’environ 1,8 milliard de dollars (avec des pertes considérables d’environ 1,9 milliard de dollars la même année). Cette dimension de croissance fulgurante des activités, dans un secteur immobilier traditionnellement à croissance modérée, alimentait considérablement les valorisations exceptionnelles attribuées à l’entreprise.

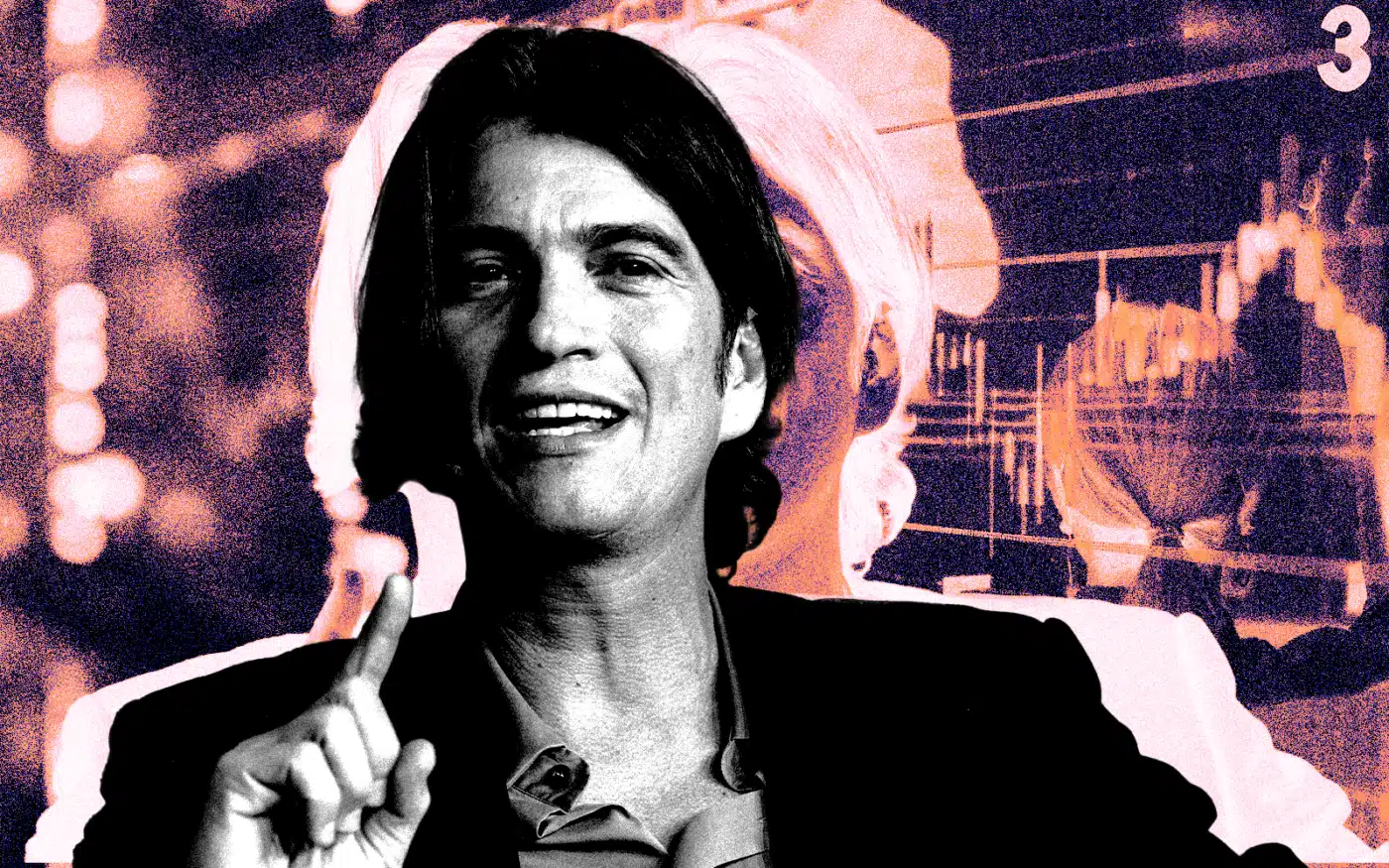

Adam Neumann, fondateur et PDG de WeWork pendant la majeure partie de son existence, constitue probablement la figure la plus paradoxale et la plus médiatisée du capitalisme entrepreneurial américain de la décennie 2010. Né en avril 1979 à Beersheba en Israël dans une famille de médecins, Neumann avait connu une trajectoire personnelle particulièrement intéressante avant la fondation de WeWork. Après le divorce de ses parents (il avait sept ans), Neumann avait grandi dans plusieurs kibboutzim israéliens (notamment Kibboutz Nir Am dans le sud d’Israël), dans une dimension d’éducation collective qui influencerait considérablement sa philosophie ultérieure du « partage des espaces ». À 22 ans, il avait servi dans la marine israélienne (Tzahal) comme officier. Après son service militaire, il avait émigré aux États-Unis en 2001 pour rejoindre sa sœur Adi Neumann, ancienne Miss Israël devenue modèle à New York. Inscrit à la Baruch College de New York à partir de 2002 (qu’il ne terminera jamais), Neumann avait engagé plusieurs initiatives entrepreneuriales modestes : commercialisation de chaussures pour bébés avec coussinets aux genoux (« Krawlers »), commercialisation de vêtements féminins (« Big Tent »), plusieurs autres projets sans succès considérable. En 2008, il avait rencontré Miguel McKelvey, architecte américain ayant grandi dans une commune hippie de l’Oregon (dimension qui influencerait considérablement la culture corporate ultérieure de WeWork). Ensemble, en février 2010 dans le contexte de la crise financière américaine (qui avait considérablement déprécié les loyers commerciaux de Manhattan), ils avaient fondé WeWork avec un capital initial modeste, dans une dimension d’opportunité considérable créée par la dégradation temporaire du marché immobilier commercial.

La personnalité publique d’Adam Neumann, progressivement construite pendant la décennie suivant la fondation de WeWork, présentait plusieurs caractéristiques particulièrement distinctives qui contribuaient à son charisme médiatique exceptionnel. Premièrement, sa présence physique imposante : Neumann mesurait environ 1,98 m (6 pieds 5 pouces), avait une chevelure longue caractéristique, et portait habituellement des tenues décontractées (généralement chemises blanches déboutonnées et jeans, parfois pieds nus dans les réunions corporate) dans une dimension de présentation qui contrastait considérablement avec les conventions corporate traditionnelles. Deuxièmement, son discours systématique sur la mission transformatrice de WeWork : Neumann présentait régulièrement WeWork non pas comme entreprise immobilière mais comme mouvement de transformation sociétale visant à « élever la conscience du monde » (« elevate the world’s consciousness »), à « créer une communauté mondiale », et à « transformer la nature du travail ». Cette dimension de discours messianique, considérablement éloignée de la réalité opérationnelle, créait une présomption considérable d’importance historique qui décourageait substantiellement les analyses critiques. Troisièmement, ses ambitions personnelles exceptionnelles : Neumann déclarait publiquement vouloir devenir le premier « trillionnaire » mondial (premier détenteur de mille milliards de dollars de fortune personnelle), vouloir devenir « président de la planète », et vouloir vivre pour toujours grâce aux avancées biotechnologiques. Ces déclarations, dans une dimension d’ambition personnelle considérablement excessive, alimentaient paradoxalement sa réputation d’entrepreneur visionnaire dans certains milieux. Quatrièmement, sa proximité affichée avec des dirigeants politiques et économiques mondiaux : multiples rencontres avec des chefs d’État, déjeuners réguliers avec des dirigeants emblématiques (notamment Masayoshi Son de SoftBank qui deviendra le principal investisseur de WeWork), participation à plusieurs sommets internationaux. Cinquièmement, son style de vie ostentatoire considérable : achat de cinq résidences personnelles considérables (Hamptons, Manhattan, San Francisco Bay Area, plusieurs autres), achat d’un Gulfstream G650 personnel pour environ 60 millions de dollars (utilisé pendant la majeure partie du temps pour des usages personnels plutôt que corporate), train de vie considérable dépassant largement les conventions des PDG de startups. Cette construction de personnalité publique soigneusement orchestrée, qui faisait de Neumann l’une des figures les plus médiatisées de l’écosystème startup américain pendant la fin des années 2010, créait une dimension considérable de capture médiatique qui contribuait à maintenir les valorisations exceptionnelles attribuées à WeWork.

Rebekah Neumann (née Paltrow), épouse d’Adam Neumann depuis 2008, mérite également d’être présentée pour comprendre la dimension particulière du dossier. Née en mai 1978 dans une famille américaine prestigieuse (cousine germaine de l’actrice Gwyneth Paltrow), Rebekah avait obtenu un diplôme de la Cornell University avant de rejoindre plusieurs initiatives entrepreneuriales et spirituelles. Sa relation avec Adam Neumann, commencée vers 2007 lors de leur rencontre dans un appartement collectif new-yorkais, avait considérablement influencé la philosophie ultérieure de WeWork. Rebekah Neumann jouait un rôle considérable dans l’entreprise : co-fondatrice nominale, « directrice de marque » de WeGrow (filiale de WeWork dédiée à l’éducation des enfants lancée en 2018 dans des conditions controversées), influence considérable sur les décisions stratégiques d’Adam. Sa philosophie spirituelle (mélange de Kabbale, de New Age, et de spiritualité contemporaine) imprégnait considérablement la culture corporate WeWork, dans une dimension qui contribuait au discours messianique caractéristique de l’entreprise. Cette dimension de couple co-dirigeant, particulièrement remarquable dans une grande startup américaine, constituera l’un des aspects les plus distinctifs du dossier.

2. La chronologie : neuf ans d’expansion fulgurante et six semaines d’effondrement spectaculaire

La chronologie du dossier se déploie sur des temporalités contrastées : neuf années d’expansion fulgurante de WeWork depuis sa fondation en février 2010 jusqu’à l’apogée de janvier 2019, puis seulement six semaines d’effondrement spectaculaire entre la publication du prospectus d’IPO le 14 août 2019 et l’éviction d’Adam Neumann le 24 septembre 2019, suivis de plusieurs années de transformations considérables aboutissant finalement à la faillite de WeWork en novembre 2023.

Phase 1 — La fondation et l’expansion progressive (février 2010 – 2014). Pendant les premières années, WeWork connaît une expansion progressive dans plusieurs villes américaines, principalement New York. Plusieurs facteurs structurent cette période initiale. Premièrement, le contexte économique favorable : la crise financière américaine de 2008-2009 avait considérablement déprécié les loyers commerciaux dans les grandes villes américaines, créant des opportunités considérables pour les acteurs capables d’engager des baux longs à des conditions favorables. Deuxièmement, l’évolution culturelle considérable des modes de travail : l’émergence du travail indépendant (« freelancing »), l’expansion des startups technologiques, et la transformation progressive des préférences des jeunes professionnels créaient une demande croissante pour des espaces de bureaux flexibles. Troisièmement, l’esthétique design distinctive développée par McKelvey (architecte de formation) : les espaces WeWork combinent design industriel contemporain (poutres apparentes, matériaux bruts) avec des éléments confortables (canapés, espaces de détente), dans une dimension qui correspondait considérablement aux préférences esthétiques de la génération des jeunes professionnels. Pendant 2010-2014, WeWork ouvre progressivement plusieurs dizaines d’emplacements à New York puis dans d’autres villes américaines (San Francisco, Los Angeles, Washington, Boston, plusieurs autres). L’entreprise lève progressivement des fonds auprès d’investisseurs traditionnels en capital-risque (notamment Benchmark Capital qui investit dès 2012). En décembre 2014, WeWork complète une levée de fonds qui valorise l’entreprise à environ 5 milliards de dollars, dans une dimension qui en fait déjà l’une des startups les plus valorisées des États-Unis.

Phase 2 — L’expansion internationale et l’engagement de SoftBank (2014-2017). À partir de 2014-2015, WeWork engage une expansion internationale considérable, ouvrant rapidement des emplacements dans plusieurs grandes villes mondiales : Londres (premier emplacement européen en octobre 2014), Tel Aviv, Amsterdam, Berlin, Mexico, multiples autres. Cette expansion internationale fulgurante, financée par les levées de fonds successives, transforme rapidement WeWork en l’une des plus grandes entreprises de bureaux flexibles au monde. En 2017, l’élément structurant majeur intervient : Masayoshi Son, fondateur et PDG de SoftBank (conglomérat japonais des télécommunications), engage progressivement des investissements considérables dans WeWork. Son et Neumann se rencontrent personnellement en décembre 2016 à Tokyo, dans une rencontre qui durera environ douze minutes selon les récits ultérieurement publiés, à l’issue de laquelle Son aurait décidé d’investir 4,4 milliards de dollars dans WeWork. Cette décision d’investissement considérable, prise dans des conditions de due diligence remarquablement modestes (à comparer avec les pratiques traditionnelles des investisseurs institutionnels), illustre la dimension considérable de capture personnelle de Son par le charisme de Neumann. Au cours des années suivantes, Son et SoftBank engageront des investissements cumulés dépassant 10 milliards de dollars dans WeWork, principalement via le Vision Fund (fonds technologique de 100 milliards de dollars lancé par SoftBank en 2017 avec le soutien considérable des fonds souverains saoudien et émirati). Cette dimension d’engagement considérable de SoftBank dans WeWork constituera l’élément central de la trajectoire ultérieure de l’entreprise, et particulièrement de sa transformation finale après l’éviction de Neumann.

Phase 3 — L’apogée et les premières dérives personnelles (2018-début 2019). Pendant 2018 et début 2019, WeWork atteint son apogée en termes de valorisation et de rayonnement médiatique. Plusieurs étapes structurent cette période. En janvier 2019, le Vision Fund de SoftBank engage un nouvel investissement de 2 milliards de dollars valorisant WeWork à 47 milliards de dollars, dans une dimension qui marque le pic des valorisations attribuées à l’entreprise. Cette valorisation exceptionnelle, supérieure à celles de plusieurs entreprises traditionnelles considérablement plus rentables, attirait considérablement l’attention médiatique mondiale. Pendant cette période, plusieurs initiatives stratégiques particulièrement contestables sont engagées par Neumann. Premièrement, le changement de nom corporate : en janvier 2019, WeWork annonce sa transformation en « The We Company », holding incluant WeWork (bureaux flexibles), WeLive (résidences résidentielles partagées) et WeGrow (école privée fondée par Rebekah Neumann à Manhattan). Cette diversification considérable, qui s’éloignait substantiellement de l’activité principale de l’entreprise, illustrait les ambitions personnelles considérables de Neumann. Deuxièmement, plusieurs transactions considérablement contestables entre Neumann personnellement et WeWork corporate : Neumann avait acquis personnellement la marque « We » avant le changement de nom corporate, et a fait acheter cette marque par WeWork pour environ 5,9 millions de dollars (transaction ultérieurement annulée sous pression publique) ; Neumann louait personnellement plusieurs immeubles qu’il sous-louait à WeWork, dans des conflits d’intérêts considérables. Troisièmement, les comportements personnels excessifs de Neumann dans le contexte professionnel : consommation considérable d’alcool dans les réunions corporate, multiples incidents de comportement inapproprié envers les employés (allégations de harcèlement, comportements impulsifs, multiples décisions stratégiques prises en état d’ébriété selon les témoignages ultérieurement publiés), utilisation considérable du Gulfstream G650 corporate pour des usages personnels (incluant un incident emblématique où Neumann aurait laissé une grande quantité de marijuana dans le compartiment de l’avion lors d’un retour d’Israël). Ces comportements personnels, qui auraient théoriquement dû alerter immédiatement le conseil d’administration et les investisseurs principaux, étaient largement tolérés en raison de la dimension considérable de capture personnelle par le charisme de Neumann.

Phase 4 — La publication du prospectus d’IPO et l’effondrement public (14 août – 16 septembre 2019). L’élément central de l’effondrement spectaculaire de WeWork tient à la publication du prospectus d’IPO (« S-1 ») le 14 août 2019, document obligatoire pour les entreprises souhaitant entrer en bourse aux États-Unis. Ce prospectus, qui devait théoriquement présenter favorablement WeWork aux investisseurs potentiels en vue de l’IPO prévue pour septembre 2019, s’avérera produire exactement l’effet inverse. Plusieurs caractéristiques du prospectus déclenchent immédiatement des analyses critiques considérables. Premièrement, la révélation des pertes considérables de WeWork : 1,6 milliard de dollars de pertes en 2018, 689 millions de dollars de pertes au seul premier semestre 2019, dans une trajectoire d’aggravation considérable. Ces pertes massives, particulièrement remarquables pour une entreprise valorisée à 47 milliards de dollars, soulevaient des questions fondamentales sur la viabilité économique du modèle. Deuxièmement, la révélation des engagements de loyers à long terme considérables : WeWork avait engagé environ 47 milliards de dollars de loyers futurs sur des baux à long terme, dans une dimension qui créait une vulnérabilité structurelle considérable en cas de récession. Troisièmement, la révélation des conflits d’intérêts considérables entre Neumann personnellement et WeWork corporate : les transactions de la marque « We » (5,9 millions de dollars), les locations d’immeubles à WeWork par Neumann personnellement, et plusieurs autres pratiques considérablement contestables sur le plan de la gouvernance corporate. Quatrièmement, la révélation de la structure de gouvernance particulièrement défavorable aux actionnaires minoritaires : Neumann détenait des actions avec droits de vote majorés (« super-voting shares ») lui donnant un contrôle considérable sur l’entreprise même avec une participation économique minoritaire, dans une dimension qui inquiétait considérablement les investisseurs institutionnels traditionnels. Cinquièmement, le langage messianique considérablement excessif du prospectus : le document incluait des références au « monde » mentionné 192 fois, à la « communauté » 119 fois, à l’élévation de la conscience mondiale, dans une dimension qui contrastait avec les attentes traditionnelles de sobriété des prospectus IPO. Cette dimension de langage messianique dans un document financier formel devenait emblématique des excès de la communication WeWork. Pendant les jours suivant la publication du prospectus, multiples analyses critiques émergent dans la presse économique internationale (notamment Financial Times, Wall Street Journal, Bloomberg). Plusieurs analystes financiers considérables expriment publiquement leurs inquiétudes sur la valorisation. Les investisseurs institutionnels traditionnels (fonds de pension, assurance-vie, multiples autres) qui devaient théoriquement souscrire à l’IPO commencent à exprimer leurs réticences considérables. La valorisation pré-IPO envisagée commence à chuter progressivement : initialement envisagée à 47 milliards de dollars, elle est progressivement réduite à 20 milliards de dollars, puis 15 milliards de dollars, puis 10 milliards de dollars dans les jours suivants.

Phase 5 — Le report et l’annulation de l’IPO (16-30 septembre 2019). Le 16 septembre 2019, WeWork annonce le report de l’IPO initialement prévue, dans une dimension qui amplifie considérablement la perception publique de la crise. Pendant les jours suivants, les analyses critiques s’intensifient considérablement. Plusieurs articles d’investigation particulièrement structurants sont publiés : enquête du Wall Street Journal sur les comportements personnels d’Adam Neumann (incluant l’incident emblématique de la marijuana dans le Gulfstream G650), enquêtes considérables sur les conflits d’intérêts considérables, multiples autres. Pendant cette période, les relations entre Adam Neumann et SoftBank (principal investisseur) se dégradent considérablement. Masayoshi Son, qui avait personnellement soutenu Neumann pendant plusieurs années, commence à reconnaître publiquement et en privé les défaillances considérables du dossier. Les administrateurs principaux de WeWork (notamment Bruce Dunlevie de Benchmark Capital, qui avait été l’un des premiers investisseurs de WeWork) commencent à demander la démission de Neumann. Le 24 septembre 2019, après plusieurs jours de négociations particulièrement tendues, Adam Neumann annonce sa démission de la fonction de PDG de WeWork. Mais il conserve initialement la présidence du conseil d’administration et son contrôle considérable des droits de vote. Sa démission, qui survient seulement 41 jours après la publication du prospectus d’IPO du 14 août, marque la rapidité considérable avec laquelle sa position est devenue intenable. Pendant les jours suivants, WeWork annonce officiellement l’annulation complète de l’IPO, dans une dimension qui scelle définitivement l’effondrement de la valorisation à 47 milliards de dollars. L’entreprise se retrouve dans une situation financière critique : sans les fonds attendus de l’IPO, WeWork risque de manquer de liquidités dès les semaines suivantes.

Phase 6 — Le sauvetage par SoftBank et l’éviction définitive de Neumann (octobre 2019). Le 22 octobre 2019, dans une décision considérable, SoftBank annonce un plan de sauvetage de WeWork incluant l’injection d’environ 9,5 milliards de dollars de fonds supplémentaires. Ce plan de sauvetage présente plusieurs dimensions structurantes. Premièrement, la valorisation considérablement réduite : WeWork est valorisée à environ 8 milliards de dollars dans le cadre du sauvetage (à comparer aux 47 milliards de dollars de janvier 2019), dans une dimension de dévaluation considérable. Deuxièmement, la prise de contrôle considérable par SoftBank : le conglomérat japonais détient désormais environ 80 % du capital de WeWork. Troisièmement, l’éviction définitive d’Adam Neumann : il accepte de quitter la présidence du conseil d’administration, de céder ses droits de vote majorés, et de quitter complètement l’entreprise. Quatrièmement, et particulièrement controversée, l’indemnité de départ considérable accordée à Neumann : environ 1,7 milliard de dollars cumulés incluant rachat partiel de ses actions (environ 970 millions de dollars), prêt personnel ultérieurement converti en équité (environ 500 millions de dollars), et contrat de consulting de quatre ans (environ 185 millions de dollars). Cette indemnité considérable, accordée à un fondateur ayant conduit son entreprise à un effondrement spectaculaire, déclenche une indignation publique considérable. Plusieurs employés de WeWork (dont environ 4 000 seront licenciés dans les mois suivants) ainsi que de multiples commentateurs économiques expriment publiquement leur stupéfaction face à cette asymétrie considérable entre l’indemnité de Neumann et les licenciements massifs.

Phase 7 — La transformation sous Sandeep Mathrani et la difficile rationalisation (2020-2022). Sous la direction du nouveau PDG Sandeep Mathrani (ancien dirigeant immobilier nommé en février 2020), WeWork engage une transformation considérable visant à stabiliser la situation. Plusieurs initiatives marquent cette période. Premièrement, les licenciements massifs : environ 8 000 employés sont licenciés entre 2019 et 2021, dans une réduction considérable des effectifs. Deuxièmement, la fermeture de nombreux emplacements : centaines d’emplacements WeWork sont progressivement fermés dans le contexte de la pandémie de COVID-19 qui dégrade considérablement la demande pour les espaces de bureaux. Troisièmement, l’abandon des initiatives diversification (WeLive, WeGrow, multiples autres) et concentration sur l’activité bureaux flexibles principale. Quatrièmement, les négociations renégociées avec les propriétaires immobiliers : WeWork engage des négociations considérables pour réduire les engagements de loyers à long terme contractés sous Neumann. La pandémie de COVID-19 affecte considérablement WeWork : la dégradation considérable de la demande pour les espaces de bureaux, combinée au télétravail considérable qui se développe pendant 2020-2022, crée des défis structurels pour le modèle économique WeWork. En octobre 2021, WeWork entre finalement en bourse via une fusion avec une SPAC (Special Purpose Acquisition Company), à une valorisation initiale de seulement 9 milliards de dollars (à comparer aux 47 milliards de dollars de janvier 2019). Cette entrée en bourse considérablement modeste illustre l’ampleur considérable de la dévalorisation subie. L’action WeWork connaît ensuite une dégradation considérable pendant 2022-2023, dans le contexte de la persistance des difficultés économiques de l’entreprise.

Phase 8 — La faillite finale de WeWork en novembre 2023. Le 6 novembre 2023, soit quatre ans après l’éviction de Neumann et près de 14 ans après la fondation, WeWork dépose officiellement son bilan auprès du tribunal de faillite du District du New Jersey, dans une procédure de Chapter 11 (réorganisation judiciaire). Cette faillite, dans une dimension qui ferme symboliquement la trajectoire spectaculaire de l’entreprise, intervient dans un contexte de dégradation continue : pertes cumulées depuis la fondation dépassant 17 milliards de dollars, dette considérable d’environ 19 milliards de dollars, persistance des difficultés du marché des bureaux flexibles dans le contexte post-COVID. SoftBank, qui avait investi cumulativement environ 16 milliards de dollars dans WeWork sur la période 2017-2023, subit des pertes considérables (estimées à environ 11,5 milliards de dollars cumulés). En juin 2024, WeWork sort de la procédure de faillite après une restructuration considérable, dans une dimension considérablement réduite par rapport à son apogée. L’entreprise continue d’opérer à la date de rédaction de ce cours, mais avec une ampleur substantiellement modeste.

Phase 9 — Le retour spectaculaire d’Adam Neumann avec Flow (2022-2024). Une dimension exceptionnellement remarquable du dossier tient au retour spectaculaire d’Adam Neumann dans l’écosystème entrepreneurial américain à partir de 2022. Au cours des années suivant son éviction de WeWork, Neumann avait progressivement reconstruit ses activités entrepreneuriales : multiples investissements personnels dans diverses startups, retour progressif aux activités publiques, multiples rencontres avec des investisseurs en capital-risque. En août 2022, dans une nouvelle particulièrement remarquable, le fonds de capital-risque Andreessen Horowitz (l’un des fonds les plus prestigieux de la Silicon Valley) annonce un investissement de 350 millions de dollars dans Flow, nouvelle startup résidentielle fondée par Neumann visant à transformer le marché de la location résidentielle. Cette transaction valorise Flow à plus d’un milliard de dollars dès le lancement, faisant d’elle l’une des startups les plus valorisées au monde dès sa fondation, malgré le fait qu’elle n’ait pratiquement aucune activité commerciale au moment de l’investissement. Cette décision controversée d’Andreessen Horowitz, conduite par Marc Andreessen lui-même qui a publiquement défendu Neumann dans un essai considéré, alimente des débats publics considérables. Plusieurs commentateurs expriment leur stupéfaction face à l’investissement considérable dans un fondateur ayant conduit WeWork à un effondrement spectaculaire. Cette dimension de seconde vie entrepreneuriale considérable, parallèle aux conséquences continues pour les employés et investisseurs WeWork ayant subi des pertes considérables, illustre les particularités contemporaines de l’écosystème startup américain où les fondateurs charismatiques peuvent retrouver rapidement des financements considérables malgré des défaillances majeures antérieures.

Phase 10 — L’inscription culturelle exceptionnelle et les développements 2022-2024. Sur le plan culturel et médiatique, le dossier WeWork-Neumann a connu une inscription culturelle considérable particulièrement remarquable. Plusieurs productions audiovisuelles majeures ont été consacrées au dossier. En août 2021, le documentaire « WeWork: Or the Making and Breaking of a $47 Billion Unicorn » est diffusé sur Hulu, dans une production qui devient rapidement référence. En mars 2022, la mini-série « WeCrashed » est diffusée sur Apple TV+, avec Jared Leto dans le rôle d’Adam Neumann et Anne Hathaway dans celui de Rebekah Neumann. Cette mini-série en 8 épisodes, fondée sur le podcast éponyme produit par Wondery, devient rapidement l’une des productions audiovisuelles les plus regardées sur Apple TV+ et alimente considérablement la conscience publique du dossier. Plusieurs ouvrages de référence ont également été publiés : « The Cult of We » de Eliot Brown et Maureen Farrell (publié en juillet 2021), « Billion Dollar Loser » de Reeves Wiedeman (publié en octobre 2020), multiples autres. Cette inscription culturelle exceptionnelle, particulièrement remarquable pour un dossier corporate ne relevant pas principalement de fraudes criminelles, illustre la dimension considérablement médiatique et symbolique du dossier WeWork-Neumann dans la conscience publique américaine et internationale contemporaine.

3. L’anatomie d’une dérive de gouvernance corporate exceptionnelle

Le dossier WeWork-Neumann révèle des mécanismes spécifiques qui éclairent les conditions structurelles dans lesquelles une startup peut atteindre des valorisations exceptionnelles dans des configurations où plusieurs dispositifs traditionnels de surveillance corporate ne fonctionnent pas effectivement.

La « tech-washing » et la qualification trompeuse d’entreprise technologique. L’élément stratégique central du dossier tient à la qualification systématique de WeWork comme « entreprise technologique » par Adam Neumann et ses équipes de communication, malgré une réalité opérationnelle considérablement éloignée de cette qualification. Plusieurs caractéristiques structurent cette dimension. Premièrement, l’activité économique fondamentale de WeWork relevait essentiellement de l’arbitrage immobilier : louer des espaces par baux longs à des prix bas, aménager ces espaces, et sous-louer par baux courts à des prix plus élevés. Ce modèle, ancien et bien connu dans l’industrie immobilière, ne présentait pas de dimension technologique fondamentale au-delà de l’utilisation de logiciels standards pour la gestion des espaces et de la communauté de membres. Deuxièmement, les communications de WeWork présentaient systématiquement l’entreprise comme acteur technologique : multiples références à la « technologie » dans les prospectus financiers, présentation d’« algorithmes » de gestion des espaces, multiples autres éléments de communication. Cette qualification de WeWork comme entreprise technologique avait des conséquences considérables sur la valorisation : les entreprises technologiques sont traditionnellement valorisées sur des multiples considérablement supérieurs à ceux des entreprises immobilières traditionnelles (multiples de chiffre d’affaires de 10-20x pour les fintech contre 1-3x pour l’immobilier), créant des valorisations massivement supérieures pour le même chiffre d’affaires. Troisièmement, cette dimension de « tech-washing » (qualification trompeuse comme entreprise technologique) constituait essentiellement une stratégie de valorisation qui n’avait pas de fondement opérationnel substantiel. Plusieurs analystes critiques avaient signalé cette dimension pendant les années précédant l’IPO ratée, mais leurs analyses étaient largement ignorées dans le contexte de l’enthousiasme général pour les startups technologiques. Cette leçon structurelle, sur les capacités des startups à instrumentaliser la qualification technologique pour des valorisations exceptionnelles, reste pédagogiquement précieuse pour la compréhension des dynamiques contemporaines du capital-risque.

Les défaillances considérables de Masayoshi Son et SoftBank. Une dimension institutionnelle propre au dossier tient au rôle considérable joué par Masayoshi Son et SoftBank dans la transformation de WeWork de startup ambitieuse en licorne emblématique surévaluée. Plusieurs éléments structurent cette dimension. Premièrement, la rencontre initiale de Son et Neumann en décembre 2016, à l’issue de laquelle Son aurait décidé d’investir 4,4 milliards de dollars après seulement environ douze minutes d’entretien. Cette dimension de capture personnelle considérable, qui contraste considérablement avec les pratiques traditionnelles de due diligence des grands investisseurs institutionnels, illustre les dynamiques particulières du capital-risque contemporain où les décisions d’investissement peuvent dépendre considérablement de l’impression personnelle laissée par le fondateur. Deuxièmement, les investissements cumulés considérables de SoftBank dans WeWork : environ 16 milliards de dollars cumulés sur la période 2017-2023, principalement via le Vision Fund. Ces investissements, qui constituaient l’une des plus grandes positions du Vision Fund, créaient une asymétrie considérable : SoftBank avait des incitations considérables à maintenir les valorisations excessives de WeWork pour préserver les valeurs comptables de ses propres investissements. Troisièmement, les défaillances considérables des dispositifs de gouvernance corporate de SoftBank dans le suivi de WeWork : malgré sa participation considérable, SoftBank n’avait pas développé de dispositifs effectifs de supervision des comportements personnels considérables de Neumann et des dérives stratégiques. Quatrièmement, les conséquences considérables pour SoftBank des défaillances de WeWork : Son a publiquement reconnu en novembre 2019 que les investissements WeWork constituaient l’une des plus grandes erreurs de sa carrière, dans une rare admission publique d’un dirigeant de fonds d’investissement majeur. Le Vision Fund subira des pertes considérables non seulement sur WeWork mais également sur plusieurs autres investissements de la période 2017-2019 (notamment Uber dont l’IPO de mai 2019 avait également déçu, Slack, plusieurs autres). Cette dimension de défaillance considérable de SoftBank illustre les vulnérabilités structurelles persistantes du capital-risque même chez les acteurs disposant de ressources considérables.

Les conflits d’intérêts considérables entre Adam Neumann personnellement et WeWork corporate. Une dimension particulièrement structurante du dossier tient aux conflits d’intérêts considérables conduits par Adam Neumann entre ses intérêts personnels et WeWork corporate. Plusieurs catégories de pratiques peuvent être identifiées. Premièrement, les transactions immobilières personnelles : Neumann avait acquis personnellement plusieurs immeubles qu’il sous-louait à WeWork corporate, dans une dimension de conflit d’intérêts considérable où l’établissement des prix de loyer ne pouvait pas être objectivement déterminé. Plusieurs de ces transactions ont été ultérieurement révélées par le prospectus IPO d’août 2019 et ont contribué considérablement à la dégradation de la perception publique. Deuxièmement, la transaction de la marque « We » : Neumann avait personnellement enregistré la marque « We » avant le changement de nom corporate de janvier 2019, et avait fait acheter cette marque par WeWork pour environ 5,9 millions de dollars. Cette transaction, particulièrement controversée, a été ultérieurement annulée sous pression publique, mais avait initialement révélé une dimension d’extraction de valeur personnelle considérable. Troisièmement, les prêts personnels considérables : Neumann avait obtenu des prêts personnels considérables de WeWork corporate (estimés cumulativement à plus de 700 millions de dollars), souvent gagés sur ses propres actions WeWork, dans une dimension qui créait des conflits d’intérêts considérables. Quatrièmement, l’utilisation considérable du Gulfstream G650 corporate pour des usages personnels : multiples voyages personnels considérables financés par l’entreprise, dans une dimension de mélange entre dépenses personnelles et corporate. Cinquièmement, l’embauche de multiples membres de la famille élargie de Neumann à des postes considérables chez WeWork (incluant Rebekah Neumann comme dirigeante de WeGrow), dans une dimension de népotisme considérable. Ces conflits d’intérêts considérables, qui auraient théoriquement dû alerter immédiatement le conseil d’administration et les investisseurs principaux, étaient largement tolérés en raison de la dimension considérable de capture personnelle par le charisme de Neumann. Cette dimension illustre les défaillances considérables des dispositifs de gouvernance corporate dans les configurations où les fondateurs détiennent des droits de vote majorés et bénéficient d’un soutien considérable des principaux investisseurs.

Les comportements personnels excessifs et la dimension de culte personnel. Une dimension culturelle propre au dossier tient aux comportements personnels exceptionnellement excessifs d’Adam Neumann pendant les années à la tête de WeWork. Plusieurs caractéristiques structurent cette dimension. Premièrement, la consommation considérable d’alcool dans les contextes corporate : multiples témoignages d’anciens employés documentent les consommations d’alcool considérables de Neumann lors de réunions corporate, événements internes, et négociations stratégiques. Plusieurs décisions stratégiques majeures auraient été prises en état d’ébriété selon les témoignages ultérieurement publiés. Deuxièmement, les incidents personnels considérables : l’incident emblématique de la marijuana laissée dans le Gulfstream G650 corporate lors d’un retour d’Israël, multiples incidents de comportement inapproprié dans les contextes professionnels, multiples autres. Troisièmement, la dimension de culte personnel développée autour de Neumann : les événements corporate WeWork (notamment les « Summer Camps » annuels rassemblant des milliers d’employés dans des conditions de fête considérable) prenaient progressivement une dimension de célébration personnelle de Neumann, dans une culture où les contestations étaient découragées. Quatrièmement, la philosophie spirituelle de Rebekah Neumann (mélange de Kabbale, de New Age, et de spiritualité contemporaine) imprégnait considérablement la culture corporate WeWork, dans une dimension qui contribuait au discours messianique caractéristique de l’entreprise. Cinquièmement, les ambitions personnelles considérablement excessives publiquement déclarées par Neumann : volonté de devenir « trillionnaire », « président de la planète », et « vivre pour toujours ». Ces déclarations, dans une dimension d’ambition personnelle considérablement excessive qui aurait dû alerter immédiatement les investisseurs sophistiqués, alimentaient paradoxalement sa réputation d’entrepreneur visionnaire dans certains milieux. Cette dimension culturelle considérable illustre les vulnérabilités structurelles des startups dirigées par des fondateurs charismatiques aux ambitions personnelles excessives, particulièrement lorsque les dispositifs traditionnels de surveillance corporate ne fonctionnent pas effectivement.

La structure de gouvernance corporate particulièrement défavorable aux actionnaires. Une dimension institutionnelle propre au dossier tient à la structure de gouvernance corporate WeWork particulièrement défavorable aux actionnaires non-fondateurs. Plusieurs caractéristiques structurent cette dimension. Premièrement, les actions à droits de vote majorés (« super-voting shares ») détenues par Neumann : ses actions disposaient de 20 droits de vote par action contre 1 droit pour les autres actionnaires, dans une dimension qui lui donnait un contrôle considérable sur l’entreprise même avec une participation économique minoritaire. Cette pratique, courante dans plusieurs startups technologiques contemporaines (notamment Facebook avec Mark Zuckerberg, Google avec les fondateurs originaux), constituait néanmoins une concentration considérable du pouvoir corporate dans les mains du fondateur. Deuxièmement, les dispositions de succession considérablement contestables prévues dans le prospectus IPO : en cas de décès ou d’incapacité de Neumann, ses droits de vote majorés seraient transférés à sa femme Rebekah Neumann (ou à d’autres héritiers familiaux), créant essentiellement une dimension dynastique exceptionnelle dans une entreprise cotée américaine. Cette disposition, particulièrement choquante pour les investisseurs institutionnels traditionnels, illustre les ambitions personnelles considérablement excessives de Neumann sur le contrôle de WeWork. Troisièmement, le conseil d’administration de WeWork, dominé par des proches de Neumann et par des représentants de SoftBank ayant des intérêts considérables à maintenir les valorisations excessives, n’exerçait pas effectivement sa fonction de supervision stratégique. Quatrièmement, l’absence d’auditeur externe indépendant rigoureux pendant les années pré-IPO : WeWork n’avait pas subi les exigences d’audit qui s’appliquent aux entreprises cotées américaines, dans une dimension qui facilitait considérablement les pratiques contestables. Ces défaillances considérables de la gouvernance corporate WeWork illustrent les vulnérabilités structurelles des startups privées sur les exigences de gouvernance, dimension qui constitue une préoccupation persistante du capital-risque contemporain.

4. Analyse de la communication de crise

La communication d’Adam Neumann et de WeWork pendant l’ensemble de la trajectoire constitue un cas d’école exceptionnellement riche, marqué par plusieurs dimensions particulièrement instructives.

La communication messianique pendant la phase d’ascension (2010-2019). Pendant l’ensemble de la phase d’ascension de WeWork, Adam Neumann a développé une stratégie communicationnelle particulièrement sophistiquée centrée sur la dimension messianique de l’entreprise. Plusieurs caractéristiques structurent cette stratégie. Premièrement, le langage systématiquement messianique des communications corporate : multiples références à l’« élévation de la conscience du monde », à la « transformation de l’humanité », à la « création d’une communauté mondiale », dans une dimension de discours quasi-religieux considérablement éloigné des conventions corporate traditionnelles. Cette dimension de langage messianique créait une présomption considérable d’importance historique qui décourageait les analyses critiques. Deuxièmement, la mise en scène théâtrale considérable de Neumann lui-même : présence physique imposante, longue chevelure caractéristique, tenues décontractées (parfois pieds nus dans les réunions corporate), interventions publiques considérablement émotionnelles. Cette présentation, qui rappelle dans son principe celle d’Elizabeth Holmes chez Theranos (col roulé noir constant) ou de Sam Bankman-Fried chez FTX (tee-shirts et shorts cargo), créait une signature visuelle immédiatement reconnaissable. Troisièmement, les événements corporate considérables : les « Summer Camps » annuels rassemblaient des milliers d’employés WeWork dans des contextes festifs considérables (notamment dans les Catskills dans l’État de New York), dans des dimensions de célébration corporate qui prenaient progressivement une dimension de culte personnel autour de Neumann. Quatrièmement, la sélection soigneuse des médias coopératifs : Neumann privilégiait les journalistes susceptibles de produire des couvertures favorables et évitait systématiquement les journalistes critiques sophistiqués. Cinquièmement, les multiples interventions internationales : Neumann multipliait les interventions dans les sommets internationaux, les rencontres avec des chefs d’État, dans une dimension qui amplifiait sa réputation considérable. Cette communication messianique considérablement sophistiquée, qui avait construit pendant plusieurs années une image publique exceptionnellement positive de Neumann, créait également une vulnérabilité considérable lors de l’effondrement ultérieur : sa médiatisation extrême personnelle amplifierait considérablement les dégradations de sa perception publique.

Le prospectus IPO d’août 2019 et l’effondrement communicationnel auto-infligé. L’élément communicationnel le plus structurant du dossier WeWork tient probablement à la publication du prospectus IPO le 14 août 2019, document obligatoire qui devait théoriquement présenter favorablement l’entreprise aux investisseurs potentiels mais qui s’avérera produire exactement l’effet inverse. Plusieurs caractéristiques particulièrement instructives de ce prospectus méritent une analyse approfondie. Premièrement, le langage messianique considérablement excessif du document : références au « monde » mentionnées 192 fois, à la « communauté » 119 fois, à l’« élévation » et à la « conscience », dans une dimension qui contrastait considérablement avec les attentes traditionnelles de sobriété des prospectus IPO. Cette dimension de langage messianique dans un document financier formel devenait emblématique des excès de la communication WeWork et alimentait considérablement les analyses critiques. Deuxièmement, la dédicace particulièrement controversée du prospectus à « l’énergie du Nous » (« the energy of We ») et à plusieurs principes spirituels considérablement éloignés des conventions corporate, dans une dimension qui surprenait considérablement les analystes financiers traditionnels. Troisièmement, la révélation des pertes considérables : 1,6 milliard de dollars de pertes en 2018 et accélération en 2019. Quatrièmement, la révélation des engagements de loyers considérables : 47 milliards de dollars de loyers futurs sur baux longs. Cinquièmement, la révélation des multiples conflits d’intérêts considérables entre Neumann personnellement et WeWork corporate. Sixièmement, la révélation de la structure de gouvernance particulièrement défavorable aux actionnaires non-fondateurs. Cette accumulation considérable d’éléments défavorables dans un document théoriquement de promotion illustre exemplairement comment les communications corporate excessivement optimistes peuvent se retourner contre leurs auteurs lorsqu’elles sont confrontées aux exigences formelles de transparence des documents IPO. La leçon communicationnelle de cette séquence est universelle : les entreprises construites sur des communications excessivement optimistes pendant les phases privées peuvent connaître des effondrements communicationnels considérables lorsqu’elles sont confrontées aux exigences de transparence des marchés boursiers publics.

La communication défensive et désorganisée pendant l’effondrement (août-septembre 2019). Pendant les six semaines d’effondrement entre la publication du prospectus IPO du 14 août et l’éviction de Neumann du 24 septembre 2019, la communication WeWork présente plusieurs caractéristiques particulièrement défaillantes. Premièrement, les tentatives successives de modification des termes de l’IPO : WeWork a engagé plusieurs révisions successives des termes proposés (notamment renoncements partiels aux droits de vote majorés de Neumann, annulation de la transaction de la marque « We », plusieurs autres modifications), dans une dimension qui révélait progressivement l’ampleur des problèmes identifiés. Ces modifications successives, qui auraient dû être anticipées en amont, illustrent la dimension considérable d’impréparation de WeWork à la transparence exigée par les marchés boursiers publics. Deuxièmement, l’absence de communication structurée d’Adam Neumann pendant cette période : alors que sa présence médiatique habituelle aurait pu théoriquement contribuer à défendre l’entreprise, Neumann reste relativement absent des médias pendant les semaines critiques, dans une dimension qui amplifie la perception publique de la crise. Troisièmement, les fuites considérables d’informations défavorables dans la presse économique : multiples articles d’investigation particulièrement structurants (notamment du Wall Street Journal, Financial Times, multiples autres) révèlent progressivement les comportements personnels excessifs de Neumann (incident de la marijuana, multiples autres). Ces fuites, conduites manifestement par des sources internes à WeWork ou aux investisseurs principaux, suggéraient une dimension de défaillance considérable de la cohésion interne face à la crise. Quatrièmement, l’absence de défense substantielle de Neumann personnellement : alors que sa réputation se dégradait rapidement, Neumann n’engageait pas de défense communicationnelle substantielle, dans une dimension qui contraste avec ses pratiques antérieures de médiatisation considérable. Cette communication défensive et désorganisée pendant la phase aiguë de la crise illustre les difficultés communicationnelles considérables des fondateurs charismatiques confrontés à des défaillances stratégiques majeures dont ils sont personnellement responsables.

Le silence relatif post-éviction et la reconstruction progressive (2019-2022). Après son éviction de WeWork en septembre 2019, Adam Neumann a maintenu pendant plusieurs années un silence médiatique relatif particulièrement remarquable. Plusieurs caractéristiques structurent cette dimension. Premièrement, l’absence quasi-totale d’interventions publiques de Neumann entre fin 2019 et 2022 : alors que sa présence médiatique pré-effondrement avait été considérable, il maintient pendant plusieurs années un silence quasi-total, refusant les multiples sollicitations des médias et podcasts. Cette dimension de silence prolongé contrastait considérablement avec les stratégies de plusieurs autres fondateurs déchus (notamment Sam Bankman-Fried qui multipliait au contraire les interventions publiques). Deuxièmement, l’absence d’excuses publiques substantielles aux parties prenantes : Neumann ne présente pas d’excuses publiques substantielles aux employés WeWork licenciés (environ 8 000 cumulés), aux investisseurs ayant subi des pertes considérables, ou aux communautés affectées. Cette dimension d’absence prolongée de reconnaissance morale, dans une dimension qui prolonge celle observée chez plusieurs autres fondateurs déchus (Holmes, Bankman-Fried, multiples autres), constitue l’une des défaillances morales les plus structurantes du dossier. Troisièmement, la reconstruction progressive et discrète des activités entrepreneuriales : Neumann a engagé pendant 2019-2022 multiples investissements personnels dans diverses startups et initiatives, dans une dimension de reconstruction progressive qui contraste avec son silence médiatique. Quatrièmement, l’annonce spectaculaire du retour public en août 2022 avec Flow et l’investissement Andreessen Horowitz : ce retour, particulièrement controversé, a déclenché des débats publics considérables sur les capacités de rebondissement des fondateurs déchus dans l’écosystème startup américain. Cinquièmement, les interventions publiques progressivement plus nombreuses depuis 2022 : Neumann a accepté plusieurs interviews médiatiques (notamment avec Andrew Ross Sorkin du New York Times en octobre 2023), dans une dimension de reconstruction de son image publique. Cette trajectoire communicationnelle particulière (silence prolongé puis reconstruction progressive) constitue probablement une stratégie communicationnelle relativement efficace pour les fondateurs déchus, à la différence des stratégies d’intervention publique prolongée (Bankman-Fried) qui s’avèrent généralement contre-productives.

La construction culturelle exceptionnelle via « WeCrashed » et plusieurs productions. Une dimension communicationnelle particulièrement remarquable du dossier tient à sa transformation culturelle exceptionnelle via plusieurs productions audiovisuelles majeures à partir de 2021. Plusieurs caractéristiques structurent cette dimension. Premièrement, le documentaire « WeWork: Or the Making and Breaking of a $47 Billion Unicorn » sur Hulu en août 2021, qui constitue probablement la première production audiovisuelle majeure consacrée au dossier. Deuxièmement, et particulièrement structurante, la mini-série « WeCrashed » sur Apple TV+ en mars 2022, en 8 épisodes avec Jared Leto dans le rôle d’Adam Neumann et Anne Hathaway dans celui de Rebekah Neumann. Cette mini-série, fondée sur le podcast éponyme produit par Wondery, articule plusieurs dimensions : narration considérablement structurée des événements clés, exploration des dynamiques personnelles entre Adam et Rebekah Neumann, dimension comique considérable sur certains aspects du dossier, performances actorales particulièrement remarquables. Elle devient rapidement l’une des productions audiovisuelles les plus regardées sur Apple TV+ et alimente considérablement la conscience publique du dossier. Troisièmement, plusieurs ouvrages de référence : « The Cult of We » de Eliot Brown et Maureen Farrell publié en juillet 2021 (probablement l’ouvrage le plus structuré et accessible sur le dossier), « Billion Dollar Loser » de Reeves Wiedeman publié en octobre 2020, multiples autres. Cette inscription culturelle considérable, dans une dimension exceptionnellement remarquable pour un dossier corporate ne relevant pas principalement de fraudes criminelles, illustre les capacités contemporaines des dossiers corporate à se transformer en productions médiatiques majeures. Elle illustre également les particularités contemporaines où les figures emblématiques des défaillances corporate (Neumann particulièrement) peuvent paradoxalement bénéficier de cette inscription culturelle pour reconstruire des présences publiques substantielles, dans une dimension qui s’est confirmée avec le retour spectaculaire de Neumann via Flow en août 2022.

5. Les transformations induites

L’affaire WeWork-Neumann a produit, en quelques années, des transformations significatives à plusieurs niveaux, dont l’écho continue de structurer le capital-risque et les pratiques de gouvernance corporate dans les startups technologiques.

Sur le plan du capital-risque, le dossier WeWork-Neumann a alimenté des transformations substantielles des pratiques d’investissement dans les startups technologiques. Plusieurs dimensions structurent ces transformations. Premièrement, le scepticisme considérablement renforcé envers les valorisations exceptionnelles : les investisseurs institutionnels traditionnels (fonds de pension, assurance-vie, multiples autres) ont engagé des pratiques de due diligence considérablement plus rigoureuses face aux startups valorisées à plusieurs dizaines de milliards de dollars. Deuxièmement, les exigences renforcées sur la « tech-washing » : plusieurs investisseurs sophistiqués exigent désormais des analyses approfondies pour distinguer les startups effectivement technologiques des startups traditionnelles qualifiées trompeusement comme technologiques. Troisièmement, les exigences renforcées sur la gouvernance corporate des startups : plusieurs investisseurs limitent désormais les pratiques de droits de vote majorés et exigent des dispositifs effectifs de gouvernance dès les phases précoces. Quatrièmement, les transformations considérables de SoftBank lui-même : le Vision Fund a engagé une transformation considérable de ses pratiques, avec un renforcement substantiel des fonctions de due diligence et de gouvernance des participations. Mais l’efficacité réelle de ces transformations reste partiellement débattue : les dynamiques de « FOMO » dans le capital-risque restent considérables, comme l’a illustré ultérieurement la nouvelle vague d’enthousiasme considérable pour l’intelligence artificielle générative depuis 2022-2023.

Sur le plan des introductions en bourse (IPO), le dossier a alimenté plusieurs transformations des pratiques de préparation aux IPO pour les startups technologiques. Les exigences de cohérence entre les communications corporate pré-IPO et les exigences de transparence des prospectus IPO ont été considérablement renforcées. Plusieurs autres startups ayant tenté des IPO dans les années suivant WeWork (notamment dans le secteur des cryptoactifs) ont engagé des préparations considérablement plus rigoureuses. Mais plusieurs autres effondrements d’IPO ont également eu lieu dans les années suivantes, dans une dimension qui illustre les défis structurels persistants.

Sur le plan sectoriel des bureaux flexibles, le dossier WeWork a profondément transformé la perception du secteur. Plusieurs concurrents (notamment IWG/Regus, Industrious, multiples autres) ont engagé des transformations stratégiques considérables. La pandémie de COVID-19 à partir de mars 2020 a considérablement compliqué les dynamiques du secteur en raison de l’expansion considérable du télétravail. À la date de rédaction de ce cours, le secteur des bureaux flexibles continue d’évoluer dans des configurations considérablement transformées par rapport à l’apogée de WeWork.

Sur le plan culturel et symbolique, le dossier WeWork-Neumann est devenu l’une des références culturelles les plus considérables des dernières années sur les dérives des startups technologiques. Plusieurs productions culturelles majeures ont été consacrées au dossier (déjà mentionnées dans la section précédente). Le nom « WeWork » et la figure d’Adam Neumann sont entrés dans le langage courant comme références emblématiques des dérives des startups technologiques surévaluées. Cette inscription culturelle considérable maintient le dossier dans la conscience publique mondiale et continue d’alimenter les réflexions sur les transformations contemporaines du capital-risque et des startups technologiques.

Sur le plan personnel d’Adam Neumann, la trajectoire post-WeWork de Neumann illustre les particularités contemporaines du capitalisme entrepreneurial américain. Sa capacité à reconstruire des activités entrepreneuriales considérables (notamment Flow valorisé à plus d’un milliard de dollars dès sa fondation grâce à l’investissement Andreessen Horowitz), malgré son rôle dans l’effondrement spectaculaire de WeWork, contraste considérablement avec les trajectoires plus marginalisées des fondateurs déchus dans plusieurs autres contextes (notamment européens). Cette dimension prolonge des questions fondamentales sur les capacités de rebondissement des fondateurs charismatiques dans l’écosystème américain et sur les leçons effectives tirées par les investisseurs en capital-risque des défaillances corporate majeures.

6. Lecture pédagogique

Pour un usage en cours, le dossier WeWork-Neumann offre une matière particulièrement riche pour plusieurs angles d’enseignement contemporains.

D’abord, c’est le cas paradigmatique contemporain des dérives des startups technologiques surévaluées de la décennie 2010. Les mécanismes structurels identifiés (« tech-washing », fondateur charismatique aux ambitions excessives, défaillances considérables des grands investisseurs institutionnels, conflits d’intérêts considérables entre intérêts personnels et corporate, structure de gouvernance défavorable aux actionnaires minoritaires) illustrent les conditions techniques et institutionnelles dans lesquelles de telles dérives peuvent se développer dans le contexte contemporain de l’économie digitale. Cette dimension est essentielle pour les étudiants en finance, en capital-risque, en stratégie corporate, et plus largement pour la compréhension des défis contemporains de la gouvernance corporate dans les startups.

Ensuite, le cas autorise une discussion approfondie sur la psychologie des fondateurs charismatiques et leurs vulnérabilités structurelles. La trajectoire d’Adam Neumann, marquée par une construction médiatique sophistiquée d’une figure messianique aux ambitions personnelles considérablement excessives, illustre les dimensions psychologiques caractéristiques des fondateurs charismatiques contemporains et les conditions structurelles favorisant ou contraignant leurs comportements. Cette dimension prolonge utilement les discussions ouvertes par d’autres cas (Elizabeth Holmes chez Theranos, Sam Bankman-Fried chez FTX, Jean-Marie Messier chez Vivendi, plusieurs autres).

Troisièmement, le cas constitue un terrain privilégié pour l’analyse des transformations culturelles des cas corporate via les productions audiovisuelles contemporaines. L’inscription culturelle exceptionnelle du dossier WeWork via « WeCrashed » et plusieurs autres productions illustre les capacités contemporaines des dossiers corporate à se transformer en productions médiatiques majeures, dans une dimension qui transforme considérablement la conscience publique des dossiers et leurs conséquences pour les figures emblématiques impliquées. Cette dimension est précieuse pour les étudiants en communication corporate et en études médiatiques.

Enfin, le cas offre un matériau précieux pour aborder les dimensions de rebondissement des fondateurs déchus dans l’écosystème entrepreneurial américain. Le retour spectaculaire d’Adam Neumann avec Flow et l’investissement Andreessen Horowitz, dans des conditions où plusieurs employés WeWork continuent de subir les conséquences considérables de l’effondrement, illustre les particularités contemporaines des capacités de rebondissement des fondateurs charismatiques dans l’écosystème américain. Cette dimension est précieuse pour les étudiants en sociologie économique et en éthique des affaires.

Conclusion

L’affaire WeWork-Neumann restera, dans l’histoire mondiale et particulièrement américaine de la communication de crise et des défaillances corporate contemporaines, comme le cas paradigmatique des dérives des startups technologiques surévaluées de la décennie 2010 et de la chute spectaculaire d’un fondateur charismatique aux ambitions messianiques considérables analyse l’expert en communication de crise Florian Silnicki, Président Fondateur de l’agence LaFrenchCom. Elle démontre comment une startup essentiellement immobilière, qualifiée trompeusement comme entreprise technologique pour bénéficier de valorisations exceptionnelles, dirigée par un fondateur charismatique aux comportements personnels considérablement excessifs et aux ambitions messianiques considérables, soutenue par les investisseurs institutionnels les plus considérables (notamment SoftBank de Masayoshi Son qui a engagé environ 16 milliards de dollars cumulés), peut s’effondrer en seulement six semaines lors de la confrontation à la transparence exigée par les marchés boursiers publics (publication du prospectus IPO en août 2019). Elle illustre également les défaillances considérables des dispositifs traditionnels de gouvernance corporate face aux fondateurs charismatiques bénéficiant de droits de vote majorés et de soutien considérable des principaux investisseurs.

Pour le pédagogue, le cas est précieux parce qu’il articule des dimensions habituellement séparées : « tech-washing » exemplaire d’une entreprise immobilière qualifiée trompeusement comme entreprise technologique pour valorisations exceptionnelles, construction médiatique soigneusement orchestrée d’un fondateur charismatique aux ambitions messianiques, défaillances considérables des grands investisseurs institutionnels en capital-risque (SoftBank principalement), conflits d’intérêts considérables entre intérêts personnels du fondateur et corporate, structure de gouvernance considérablement défavorable aux actionnaires minoritaires, effondrement communicationnel auto-infligé par le prospectus IPO d’août 2019, éviction spectaculaire du fondateur en six semaines après plus de neuf ans à la tête de l’entreprise, indemnité de départ considérable (environ 1,7 milliard de dollars) contrastant violemment avec les licenciements massifs des employés, transformation considérable de l’entreprise sous Sandeep Mathrani aboutissant finalement à la faillite en novembre 2023, retour spectaculaire du fondateur déchu avec Flow et l’investissement Andreessen Horowitz en août 2022, inscription culturelle exceptionnelle via « WeCrashed » sur Apple TV+ et plusieurs autres productions audiovisuelles majeures. Aucun autre dossier de startup technologique contemporain n’offre une telle illustration multidimensionnelle des dynamiques complexes des dérives des startups surévaluées.

Le cas annonce, par bien des aspects, les enjeux qui structureront la communication de crise dans l’écosystème startup contemporain. La tension persistante entre les valorisations exceptionnelles dans les phases privées et les exigences de transparence des marchés boursiers publics reste un défi structurel pour les grandes startups souhaitant entrer en bourse. Les capacités contemporaines des fondateurs charismatiques à mobiliser des soutiens considérables des grands investisseurs institutionnels, malgré des comportements personnels excessifs et des dérives stratégiques, restent des préoccupations structurelles persistantes. Les dynamiques de « FOMO » dans le capital-risque, qui ont permis l’investissement de milliards de dollars par les investisseurs institutionnels les plus sophistiqués dans WeWork sans due diligence appropriée, restent des vulnérabilités structurelles qui pourraient potentiellement se reproduire dans d’autres secteurs émergents (intelligence artificielle particulièrement). Les capacités contemporaines de rebondissement des fondateurs déchus dans l’écosystème américain, illustrées exemplairement par le retour d’Adam Neumann avec Flow, constituent une dimension culturelle particulière du capitalisme américain qui distingue ce contexte de plusieurs autres contextes internationaux. Les transformations culturelles considérables des dossiers corporate via les productions audiovisuelles contemporaines (« WeCrashed » exemplairement) créent de nouvelles dynamiques où les figures emblématiques des défaillances corporate peuvent paradoxalement bénéficier de leur inscription culturelle pour reconstruire des présences publiques substantielles. Apprendre à anticiper ces configurations, à articuler les exigences techniques de la valorisation des startups, les dimensions éthiques des engagements philosophiques publics des fondateurs, les structures de gouvernance corporate effectivement protectrices des actionnaires, et les transformations institutionnelles nécessaires face aux nouvelles formes de dérives corporate, est devenu une compétence essentielle pour les acteurs contemporains.

La doctrine internationale de la communication de crise dans les dérives des startups technologiques continue de se construire, à mesure de ces affaires, par accumulation d’enseignements négatifs et positifs. WeWork-Neumann en restera, longtemps, le cas paradigmatique structurant de la décennie 2010, parce qu’il a démontré qu’une startup essentiellement immobilière pouvait, sous l’effet conjoint d’une qualification trompeuse comme entreprise technologique, d’une construction médiatique soigneusement orchestrée d’un fondateur charismatique aux ambitions messianiques, et de défaillances multiples des dispositifs de gouvernance corporate et de due diligence des investisseurs sophistiqués, atteindre une valorisation exceptionnelle de 47 milliards de dollars puis s’effondrer en seulement six semaines lors de la confrontation aux exigences de transparence des marchés boursiers publics. Il a inscrit, dans la conscience collective contemporaine, l’idée que les promesses technologiques considérables et les engagements messianiques publics apparents peuvent être systématiquement instrumentalisés par des fondateurs charismatiques pour construire des valorisations excessives, et que les dispositifs traditionnels de gouvernance corporate peuvent être systématiquement contournés dans les configurations où les fondateurs détiennent des droits de vote majorés et bénéficient de soutiens considérables des principaux investisseurs. Et il a établi, par sa transformation culturelle exceptionnelle via « WeCrashed » et plusieurs autres productions, que les dossiers corporate contemporains peuvent connaître des inscriptions culturelles considérablement plus considérables que dans les configurations antérieures, dans une dimension qui transforme les dynamiques traditionnelles de la communication de crise corporate. À chaque nouvelle dérive de startup technologique révélée depuis 2019 — et plusieurs cas comparables continuent d’émerger régulièrement dans différents secteurs (notamment dans l’intelligence artificielle où plusieurs startups atteignent des valorisations exceptionnelles malgré des fondements business limités) —, l’ombre du dossier WeWork-Neumann reste présente, à la fois comme avertissement structurant pour les régulateurs, investisseurs et entrepreneurs de la nouvelle économie digitale, et comme matrice culturelle fondatrice pour la compréhension des dynamiques psychologiques, institutionnelles et médiatiques des dérives des startups technologiques contemporaines.